期刊介绍

期刊导读

- 07/08石化双雄业绩强劲 上证50力挺大盘

- 07/08免费研报精选:重申石化上游配置价值 产业链龙

- 07/08西安石油化工技工学校学生王鹏被《人民日报》

- 07/08大连石化废气处理已达国内领先水平

- 07/08大连石化特色党课向公众开放

免费研报精选:重申石化上游配置价值 产业链龙

今日(7月2日),A股三大股指全线低开,继续走弱,呈脉动式下行格局,跌势一目了然。盘面上,清淡股重股行情再现。昨日大幅上涨的白马消费逆转,以锂为首的周期性股领跑,矿业服务、航运、光伏、煤炭等板块表现突出。

招商证券指出,展望7月,一方面继续看好如消费、医药、科技、新能源。更高性价比的优质赛道,个股的安全边际被资金迅速填补,增量资金的吸引力可能会降低。游戏情绪高涨期间,可适当平衡,规避高波动风险,然后等待机会逢低买入机会,买入业绩持续增长的优质赛道和优质品种< /span> 在接下来的 2-3 个季度。

在当前A股热点多元化、板块轮动加剧的背景下,可能隐藏着投资机会。我们挑选了一些机构研究报告,一起来看看吧。哪些主题可供参考。

[主题一]挖掘服务

浙商证券表示,国际石油公司和美国页岩油资本支出保持低位,页岩油依靠透支存量井增产,模式不可持续。在高利润油价下,资本支出低迷的原因有:(1)碳减排(2)政策影响(3)股东影响,共同作用给供给侧带来长期压力。

中国油田及相应的油田服务具有全球比较优势,有望继续跑赢行业全球领先者。与海外相比,中国的低成本油田具有一系列比较优势。 (一)中国原油需求有保障; (2)资本支出稳定固定投资; (3)中国原油无配额限制,无产量限制(4)政策鼓励多系统进入,增储开工,保障国家能源安全。

浙商证券进一步分析关注国际石油公司资本支出计划持续下滑。我们认为,原油超级周期的到来有望在下一轮原油周期中出现。原因在于欧佩克+剩余产能和美国页岩油7个月库存井周期保障,以及原油需求的韧性。

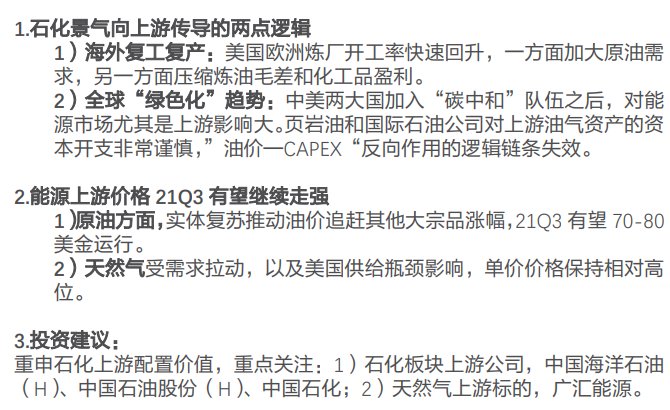

天风证券指出,石化热潮的上游传导有两个逻辑。 1)海外复产:美欧炼厂开工率快速回升,一方面增加原油需求,另一方面降低炼油毛利率和化学品盈利能力。 2)全球“绿化”趋势:中美加入“碳中和”团队后,将对能源市场,尤其是上游市场产生较大影响。页岩油和国际石油公司对上游油气资产的资本支出非常谨慎,“油价-CAPEX”反向效应的逻辑链条已经失效。

[主题二]航运理念

国信证券指出,集装箱运输供需矛盾短期内不会缓解。即使在疫情的阴霾下,全球集装箱整体增速可能疲软,但生产国中国是基础。远东-欧洲和远东-美国航线运力仍将紧张。由于船公司将在4月后执行最新的合同价格,这意味着欧洲线15-30%的底罐和美国线40-60%的运费将有大幅上涨,加之上文提到的热点市场,预计全年集装箱航运业的利润将不断创新高。推荐配置核心目标-COSCO SHIPPING。

对于航运港口,兴业证券表示,整合市场行情高涨,持续时间超预期。短期来看,2021年上半年集装箱航运需求旺盛,疫情反复持续制约行业有效供给。 3月底苏伊士运河搁浅,进一步制约了4-5月行业有效供给,集装箱航运市场景气度高。如果海外疫情得到有效控制,供应链逐步恢复正常,运价可能难以维持,市场将面临调整压力。

从中长期来看,集中运输行业市场集中度的提高带来了市场结构的改善。本轮海外疫情引发的行业有效供给,也凸显了集中运输行业的重要性。如果新船订单能够保持在合理水平,全球贸易需求保持正常,航运业利润中心有望较疫情前大幅提升。投资者可关注COSCO SHIPPING。

另外,对于石油运输市场,短期来看,由于欧佩克2021年上半年持续减产,市场极度低迷。若下半年欧佩克原油产量能逐步恢复,市场有望从低位反弹; ,供给侧优化空间大,新船订单处于历史低位,可拆旧船多。市场有望再次上涨。投资者可关注中远海运能源和招商航运。

[主题3]光伏概念

安信证券指出,分布式光伏尤其是户用光伏装置有望进入爆发期,以BIPV为代表的光伏标的将继续受益。在“碳达峰”和“碳中和”目标的确立以及国家大力发展绿色建筑和新型基础设施建设的背景下,BIPV作为分布式光伏之一,被业界普遍认为具有重要意义。实现建筑减碳。该技术路线同时兼顾建筑的基本功能要求和发电要求,具有环保效益高、系统独立、输配电损耗低、自动化程度高等优点。

文章来源:《石化技术》 网址: http://www.shjsbjb.cn/zonghexinwen/2021/0708/1330.html